")

Otomobil sahibi olmak, artık sadece bir ulaşım ihtiyacını gidermek anlamına gelmiyor. Çünkü bu süreç, karmaşık bir finansal mühendislik süreci. 2026 yılında otomobil piyasası, teknolojik dönüşümün ve ekonomik dalgalanmaların tam ortasında yer alıyor. Bir yanda “sıfır olsun, kafam rahat olsun” diyenlerin konforu, diğer yanda ise “aynı paraya bir üst segment alırım” diyenlerin rasyonelliği çatışıyor. Peki, bugünün ekonomik koşullarında cebinizdeki parayı hangi senaryoya yatırmak sizi kârlı çıkarır?

Bu rehberde, sadece duygularınızla değil, verilerle ve matematiksel modellerle 0 km ve 2. el araç seçeneklerini karşılaştıracağız. Taşıt kredisi oranlarından toplam sahiplik maliyetine (TCO) kadar her detayı masaya yatırıyoruz.

Sıfır Aracın Garanti Güvencesi vs 2. Elin Düşük Fiyatı

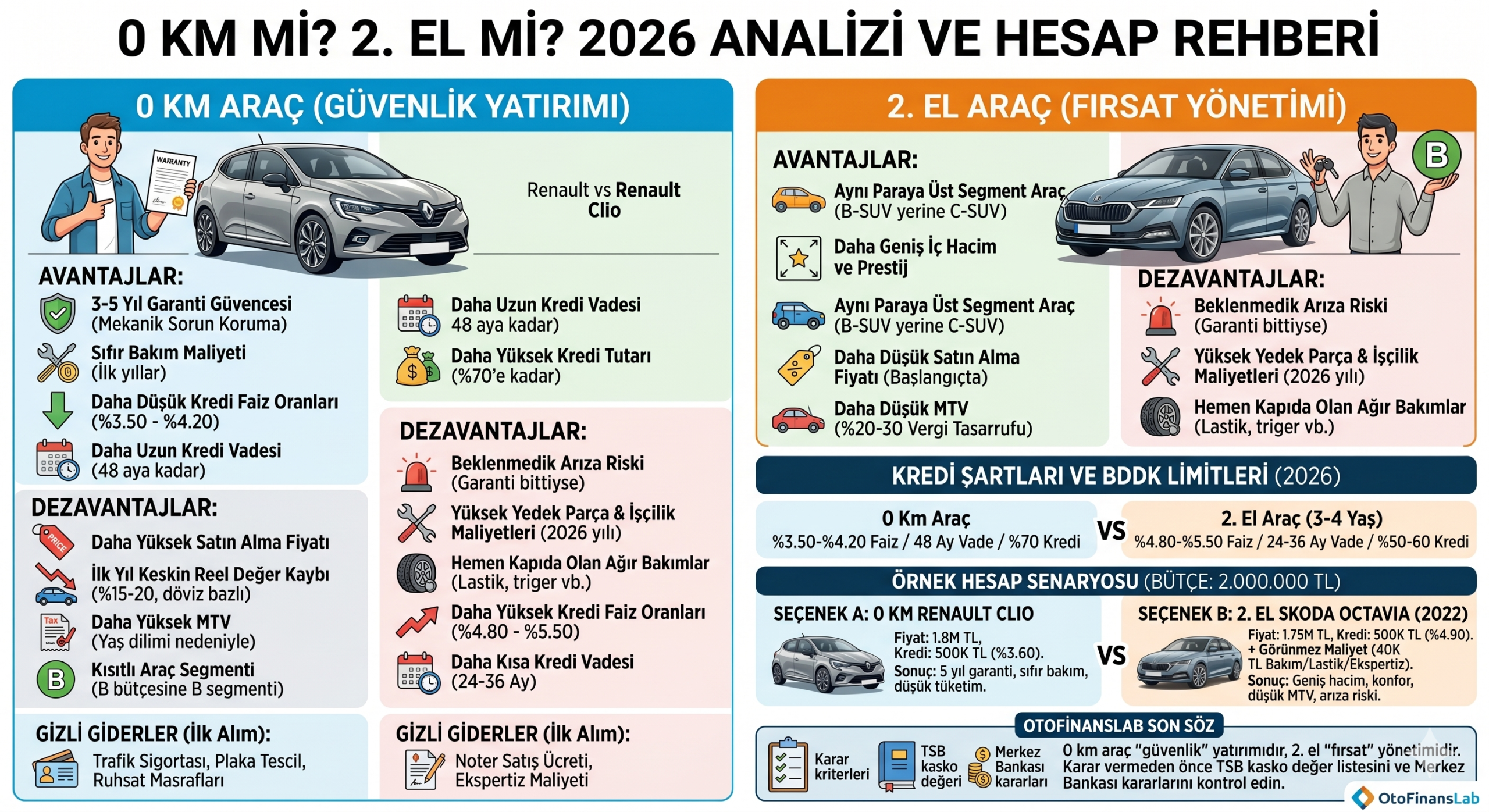

Sıfır bir otomobil almanın en büyük motivasyonu, hiç kuşkusuz “sıfır sorun” vaadidir. 2026 model bir araç aldığınızda, üreticinin sunduğu genellikle 3 ila 5 yıl arasındaki mekanik garanti süreci başlar. Bu, bütçenizi beklenmedik şanzıman arızaları veya motor sorunlarına karşı koruyan bir sigortadır.

Öte yandan, 2. el araç piyasası, aynı bütçeyle size çok daha geniş bir yaşam alanı ve prestij sunabilir. Örneğin, sıfır bir B-SUV fiyatına, 3-4 yaşında donanımı daha yüksek bir C-SUV sahibi olabilirsiniz. Ancak burada dikkat edilmesi gereken, aracın garanti süresinin dolmuş olması veya dolmaya yaklaşmasıdır. 2026 itibarıyla yedek parça ve işçilik maliyetlerindeki artış, 2. eldeki “düşük fiyat” avantajını, bir arıza durumunda hızla eritebilir.

İlk Tescil Giderleri ve 2. El Noter Masrafları Kıyası

Araç alırken sadece etiket fiyatına bakmak, finansal bir yanılgıdır. Her iki seçenekte de karşınıza çıkacak olan “görünmez maliyetler” bütçenizi sarsabilir.

- 0 Km Araç: Anahtar teslim fiyatına genellikle ÖTV ve KDV dahildir ancak plaka tescil, ruhsat ve zorunlu trafik sigortası gibi masraflar ek yük getirir. Ayrıca sıfır araçlarda MTV (Motorlu Taşıtlar Vergisi), aracın yaşı en genç olduğu için en üst basamaktan ödenir.

- 2. El Araç: Burada ana gider kalemi noter satış ücreti ve ekspertizdir. Ancak asıl maliyet avantajı MTV tarafında ortaya çıkar. 3-4 yaşındaki bir araç, yaş dilimi nedeniyle sıfır araca göre yaklaşık %20-30 daha düşük vergi öder.

Sıfır Araçta Değer Kaybı (Depreciation) Analizi

“Sıfır araba kontağı çevirdiğin an %10 değer kaybeder” sözü, 2026’nın yüksek enflasyonist ortamında tam olarak doğru olmasa da, reel değer kaybı bir gerçektir.

Otomobiller, finansal bir varlık olarak ilk 3 yılda en keskin değer kaybını yaşarlar. ODMD (Otomotiv Distribütörleri ve Mobilite Derneği) verilerine göre, normalleşen bir piyasada sıfır aracın ilk yıl kaybı döviz bazında %15-20’leri bulabilir. 2. el araç alırken, bu ilk ve en ağır “değer kaybı tokadını” ilk sahibine bırakmış olursunuz. Stratejik yatırımcı profili için 2. el, bu amortisman farkı nedeniyle genellikle daha caziptir.

İkinci El Alırken Gizli Ekspertiz ve Bakım Giderleri

İkinci elin fiyat avantajını gölgeleyen en büyük risk, geçmişidir. Ekspertiz maliyeti 2026 yılı standartlarında kapsamlı bir paket için önemli bir tutara ulaşmıştır. Ayrıca, aldığınız araç “bakımlı” dense bile;

- Lastiklerin değişim zamanı gelmiş olabilir.

- Ağır bakımlar (triger kayışı, balatalar vb.) kapıda olabilir.

- TSE onaylı olmayan ekspertiz raporları, ileride size ciddi masraflar çıkarabilir.

Kredi Faiz Oranları: Sıfır ve 2. El Arasındaki Makas

Finansman ayağına geldiğimizde, ibre genellikle 0 km araçtan yana döner. Bankalar ve marka finansman şirketleri (captives), sıfır araç satışlarını desteklemek için çok daha cazip taşıt kredisi kampanyaları düzenler.

| Kriter | 0 Km Araç Kredisi | 2. El Araç Kredisi (3-4 Yaş) |

| Ortalama Faiz Oranı | %3.50 – %4.20 | %4.80 – %5.50 |

| Vade Sınırı (BDDK) | 48 Aya Kadar (Fiyata bağlı) | Genellikle 24-36 Ay |

| Kredi/Değer Oranı | Daha yüksek (%70’e kadar) | Daha düşük (%50-%60) |

BDDK (Bankacılık Düzenleme ve Denetleme Kurumu) tarafından belirlenen kredi limitleri, aracın fatura değerine göre değiştiği için, sıfır araçlarda daha yüksek tutarlı kredilere erişim imkanı, nakit akışınızı korumanıza yardımcı olur.

Örnek Senaryo: Aynı Bütçeyle Sıfır B Segmenti mi, 2. El C mi?

Gelin, 2.000.000 TL bütçesi olan bir kullanıcının finansal simülasyonunu yapalım.

Seçenek A: 0 Km Renault Clio (Full Donanım)

- Fiyat: 1.800.000 TL

- Kredi: 500.000 TL (%3.60 faiz)

- Avantaj: 5 yıl garanti, düşük yakıt tüketimi, sıfır bakım maliyeti.

- Dezavantaj: Dar iç hacim, B segmenti konforu.

Seçenek B: 2022 Model Skoda Octavia (C Segmenti)

- Fiyat: 1.750.000 TL

- Kredi: 500.000 TL (%4.90 faiz)

- Görünmez Maliyet: 40.000 TL (Bakım + Lastik + Ekspertiz)

- Avantaj: Geniş hacim, üst düzey konfor, daha düşük MTV.

- Dezavantaj: Garanti bitmiş, potansiyel arıza riski.

Analiz: Eğer aylık geliriniz kısıtlıysa ve sürpriz maliyetlerden kaçıyorsanız, 0 km araç kredi avantajıyla daha rasyoneldir. Ancak geniş bir aileniz varsa ve aracın geçmişine güveniyorsanız, 2. el seçeneği size daha yüksek bir yaşam kalitesi sunar.

OtoFinansLab Son Söz:

2026 pazarında 0 km araç almak bir “güvenlik” yatırımıdır; sizi sürprizlerden korur ve uygun finansmanla nakit akışınızı yönetmenizi sağlar. 2. el araç almak ise bir “fırsat” yönetimidir; doğru ekspertiz ve iyi bir geçmişle, paranızın karşılığında daha fazla otomobil almanıza olanak tanır. Karar vermeden önce mutlaka TSB kasko değer listesini kontrol edin ve Merkez Bankası faiz kararlarının kredi piyasasına yansımasını bekleyip beklemeyeceğinizi analiz edin.

Bu içerikte yer alan tüm bilgiler yalnızca genel nitelikte bilgilendirme amacı taşır ve herhangi bir şekilde yatırım tavsiyesi, finansal yönlendirme veya alım-satım önerisi olarak değerlendirilmemelidir. Buradaki değerlendirmelerin doğruluğu, güncelliği ya da eksiksizliği garanti edilmez. Finansal kararlar almadan önce kendi araştırmanızı yapmanız ve gerektiğinde yetkili bir uzman veya danışmana başvurmanız önerilir. Bu metindeki bilgiler doğrultusunda gerçekleştirilecek işlemlerin sonuçlarından platformumuz sorumlu tutulamaz.