İşletme sahipleri ve KOBİ’ler için araç giderleri, vergi matrahını düşüren en önemli kalemlerin başında gelir. Ancak “Depoyu doldurdum, fişi muhasebeye verdim” diyerek işi bitmiş saymak, günümüz vergi mevzuatında maalesef yeterli değil. Özellikle 2026 yılı itibarıyla dijitalleşen denetim sistemleri ve yakıt gider kısıtı uygulamaları, akaryakıt gideri yönetimini çok daha hassas bir noktaya taşıdı. Birçok mükellef, yanlış kesilen fişler veya yanlış hesaplanan gider oranları nedeniyle vergi incelemelerinde cezai müeyyidelerle karşılaşabiliyor.

Peki, akaryakıt fişi fatura yerine geçer mi? Şirket aracınızın yakıt masraflarının ne kadarını vergiden düşebilirsiniz? 2026 yılındaki güncel düzenlemeler ışığında, şahsi aracınızı şirket işlerinde kullanırken izlemeniz gereken yol nedir? Bu rehberde, akaryakıt gider yazma 2026 kurallarını, denetimlerde başınızı ağrıtmayacak ipuçlarını ve maliyetlerinizi optimize edecek stratejileri ele alıyoruz.

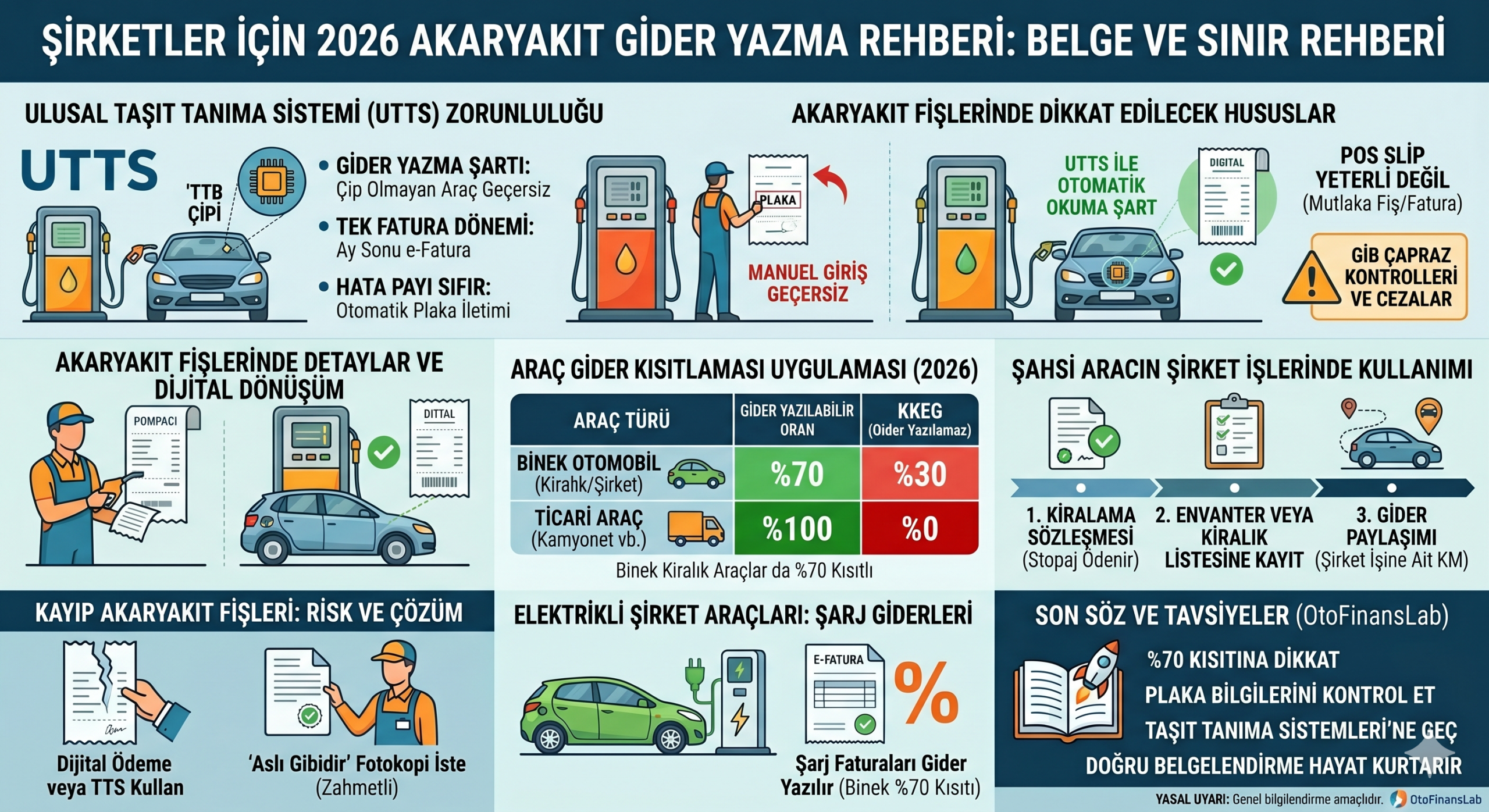

Ulusal Taşıt Tanıma Sistemi (UTTS) Zorunluluğu: Sadece Bir Kolaylık Değil, Yasal Şart

Şirketlerin operasyonel yükünü azaltan Taşıt Tanıma Sistemleri, 2026 yılı itibarıyla Gelir İdaresi Başkanlığı’nın (GİB) devreye aldığı Ulusal Taşıt Tanıma Sistemi (UTTS) ile kesin bir yasal zorunluluğa dönüştü. İşletme aktifine kayıtlı olan, kiralama yoluyla edinilen veya vergi matrahından yakıt gideri düşülen tüm taşıtlara Taşıt Tanıma Birimi (TTB) çipi takılması şarttır. Bu sistemin işletmelere yansımaları şunlardır:

- Gider Yazma Şartı: UTTS çipi olmayan araçlarla alınan yakıtların fişleri, 2026 mevzuatına göre vergi kanunları bakımından geçersiz sayılır ve hiçbir şekilde gider olarak kullanılamaz.

- Tek Fatura Dönemi: Ay boyunca yapılan tüm alımlar, ay sonunda tek bir e-fatura olarak şirket adına düzenlenir. Onlarca fiş toplama derdi ortadan kalkar.

- Hata Payı Sıfır: Manuel girilen plaka hataları yaşanmaz; akaryakıt pompası araçtaki çipi okuyarak plakayı yazar kasaya otomatik ve şifreli bir şekilde iletir.

Akaryakıt Fişlerinde Plaka Numarası ve UTTS Dışı Alımlar

Eskiden pompadan çıkan ödeme kaydedici cihaz (ÖKC) fişlerinde plakanın pompacı tarafından manuel girilmesi şirketler için yeterli olabiliyordu. Ancak 2026 yılı denetimlerinde bu sistem tamamen değişti.

- Manuel Girişlerin Geçersizliği: Eğer aracınız şirket aracıysa ve UTTS çipiniz yoksa, pompacının manuel olarak plakayı tuşlayarak verdiği fişi vergiden düşemezsiniz. Vergi avantajından yararlanmak için plakanın UTTS sistemi tarafından pompadan otomatik okunmuş olması şarttır.

- POS Slip Yeterli Mi? Hayır. Sadece banka POS cihazından çıkan slip bir yakıt gider belgesi değildir. Mutlaka akaryakıt pompasına bağlı yazar kasadan çıkan ve UTTS kapsamında otomatik düzenlenmiş fişin/faturanın muhafaza edilmesi gerekir.

- Denetim Stratejisi: Gelir İdaresi Başkanlığı (GİB) verileri üzerinden yapılan çapraz kontrollerde, aracın UTTS kayıtları ile yakıt alınan istasyonun konumu arasındaki uyumsuzluklar anında tespit edilerek özel usulsüzlük cezaları uygulanabilmektedir.

Şahsi Aracın Şirket İşlerinde Kullanımı ve Yakıt Gideri Yazma

En çok kafa karıştıran konulardan biri de şirket ortağının veya çalışanının şahsi aracını şirket işlerinde kullanmasıdır. Bu aracın yakıtını gider yazabilmek için hukuki bir zemin hazırlanmalıdır.

- Kiralama Sözleşmesi: Şahsi araç şirket adına kiralanmalı ve bu kira üzerinden stopaj ödenmelidir.

- Envanter Kaydı: Araç, şirketin envanterine veya kiralık araç listesine dahil edilmelidir.

- Gider Paylaşımı: Sadece şirket işi için yapılan kilometreye tekabül eden yakıtın gider yazılması genel kuraldır; ancak uygulamada kira sözleşmesi bu süreci resmileştirir.

Gider Kısıtlaması Uygulaması: Yakıt Faturasının %70’i mi Tamamı mı?

7194 sayılı Kanun ile hayatımıza giren ve 2026 yılında da devam eden yakıt gider kısıtı, binek otomobiller için ciddi bir sınırlama getiriyor.

Kritik Kural: İşletme faaliyetlerinde kullanılan binek otomobillerin (ister kiralık ister şirketin malı olsun) yakıt, tamir, bakım ve sigorta gibi giderlerinin en fazla %70’i indirilebilir gider olarak kaydedilebilir. Kalan %30’luk kısım “Kanunen Kabul Edilmeyen Gider” (KKEG) olarak işlenmelidir.

| Araç Türü | Gider Yazılabilir Oran | KKEG (Gider Yazılamaz) |

| Binek Otomobil | %70 | %30 |

| Ticari Araç (Kamyonet, Panelvan vb.) | %100 | %0 |

| Kiralık Binek Araç | %70 | %30 |

Not: Ticari amaçla (taksi, kurs aracı, kiralama şirketi) kullanılan binek araçlarda bu kısıtlama uygulanmaz; giderin tamamı yazılabilir.

Kayıp Akaryakıt Fişlerinin Yerine Geçen Belgeler ve Riskler

Kaybolan bir fiş, vergi avantajının da kaybolması demektir. Eğer bir fişi kaybettiyseniz, ilgili akaryakıt istasyonundan yazar kasa rulosundaki nüshanın “aslı gibidir” onaylı fotokopisini talep edebilirsiniz. Ancak bu süreç oldukça zahmetlidir. Riski de cabası!

- Risk: Fotokopi veya manuel düzenlenen belgeler maliye müfettişleri tarafından şüpheyle karşılanabilir.

- Çözüm: Dijital ödeme yöntemlerini veya TTS sistemlerini tercih ederek kağıt fiş bağımlılığını azaltın. Günlük limit tanımlamaları yaparak kayıp fişlerin yaratacağı finansal riskleri de minimize edebilirsiniz.

Elektrikli Şirket Araçlarında Şarj Faturalarının Giderleştirilmesi

2026 yılı itibarıyla elektrikli araç dönüşümü hız kazandı. Elektrikli şirket araçlarının şarj maliyetleri de akaryakıt gibi gider yazılabilir.

- Şarj İstasyonu Faturaları: Şarj operatörlerinden alınan e-faturalar doğrudan gider kaydedilir. Burada da binek araçlar için %70 kısıtlaması geçerlidir.

- Evde/İş Yerinde Şarj: Eğer araç şirkette şarj ediliyorsa, şirket faturasının içinde bu bedel zaten vardır. Ancak personel evinde şarj edip şirkete fatura ediyorsa, burada yakıt gider belgesi nasıl olmalı sorusu için ayrı bir süzme ve faturalandırma gereklidir.

OtoFinansLab Son Söz:

Akaryakıt gider yazma 2026 kuralları, şirketlerin nakit akışını ve vergi yükünü doğrudan etkileyen bir unsurdur. Binek araçlardaki %70 gider kısıtına dikkat etmek, fişlerin üzerindeki plaka bilgilerini her seferinde kontrol etmek ve mümkünse Taşıt Tanıma Sistemleri’ne geçmek, olası bir vergi denetiminde sizi koruyacak en güçlü kalkanlardır. Unutmayın, doğru belgelendirilmeyen her kuruş yakıt, ileride vergi aslı ve cezası olarak işletmenize geri dönebilir.

Yasal Uyarı: Bu içerikte yer alan tüm bilgiler yalnızca genel nitelikte bilgilendirme amacı taşır ve herhangi bir şekilde yatırım tavsiyesi, finansal yönlendirme veya alım-satım önerisi olarak değerlendirilmemelidir. Buradaki değerlendirmelerin doğruluğu, güncelliği ya da eksiksizliği garanti edilmez. Finansal kararlar almadan önce kendi araştırmanızı yapmanız ve gerektiğinde yetkili bir uzman veya danışmana başvurmanız önerilir. Bu metindeki bilgiler doğrultusunda gerçekleştirilecek işlemlerin sonuçlarından platformumuz sorumlu tutulamaz.